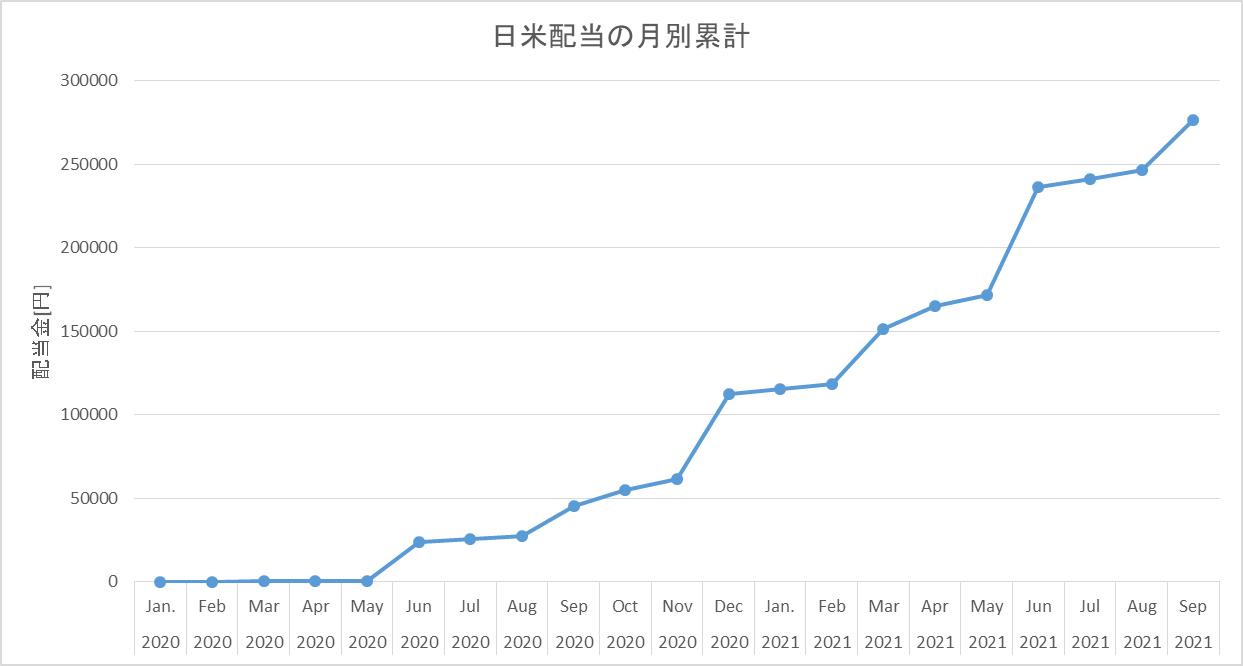

2022年7月の配当実績

高専リーマン

高専リーマンが株式投資で早期リタイアを目指してみた

優良な高配当株が知りたい

そこでマネックス証券の10年スクリーニングで見つけた優良高配当株を紹介します。

本記事で紹介するのは積水ハウスです。

積水ハウスの概要は以下。

本記事を読むことで、

積水ハウスについて理解することができます。

高級戸建を中心とした住宅トップメーカーです!

せきす~い

はうす~♪

でお馴染みの積水ハウスです!

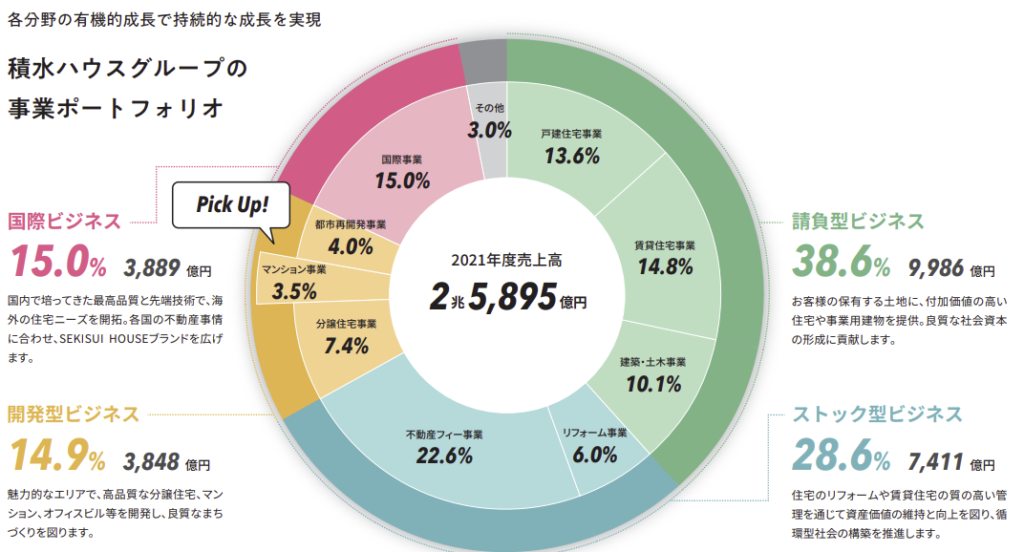

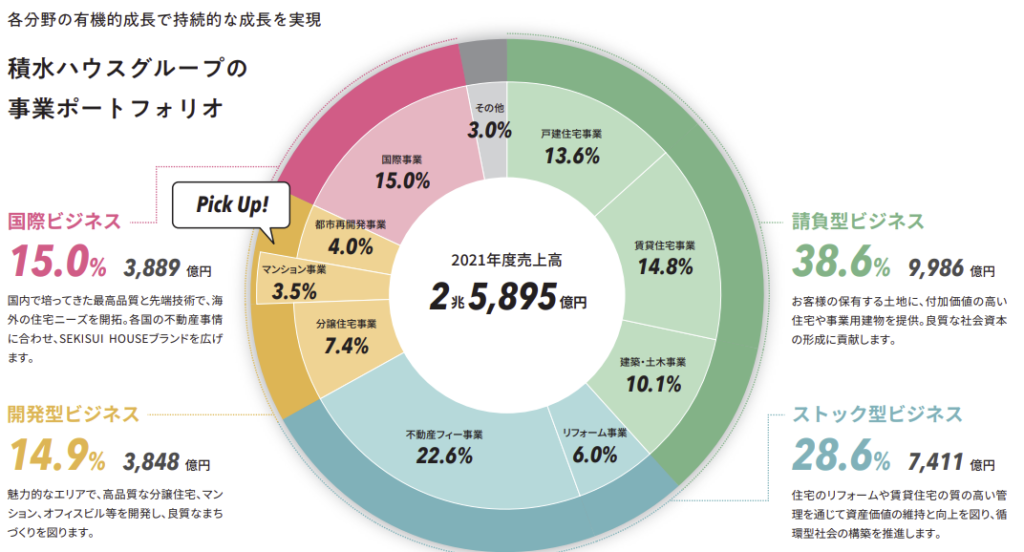

ビジネスは大きく分けて以下の4つで構成されています。

各事業の売上利益は「セグメント・海外の比率」で述べます。

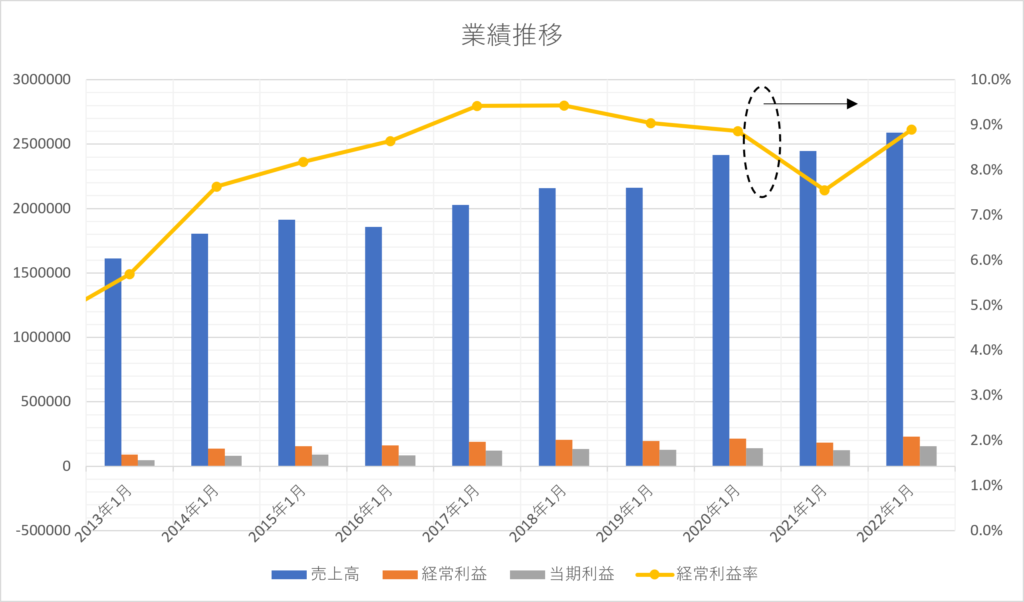

業績推移

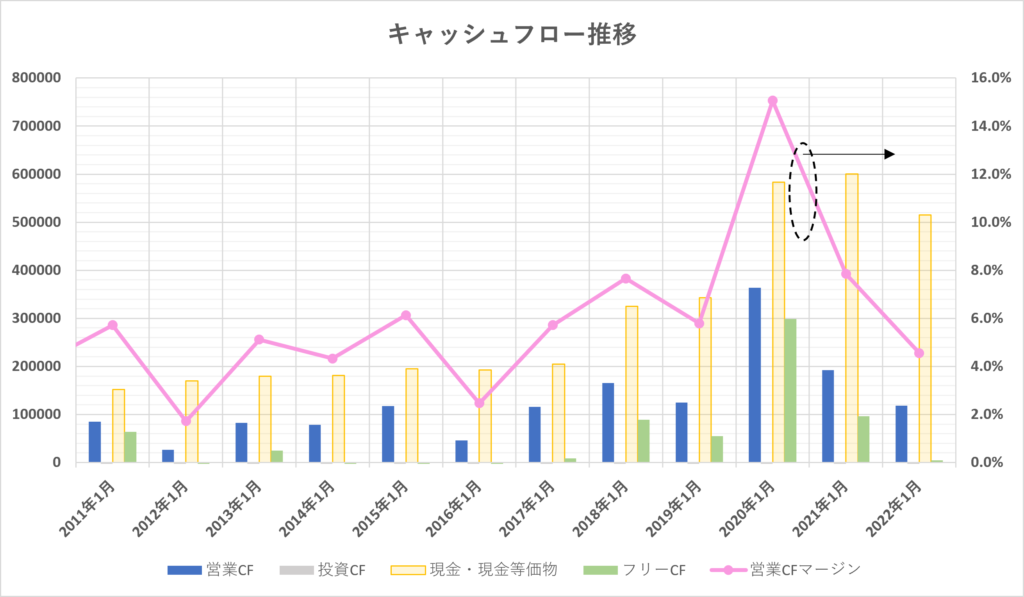

キャッシュフロー

キャッシュフローに関しては、以下の点が評価できます。

特に2020年に営業CFやフリーCFが大きくプラスになっていますね!

この理由を決算書を見て確認してみると

とのこと。

つまり、2020年の営業CFが特異的に高かったとのこと。

2020年の特異点を除くけば、2013~2022年の営業CFは同水準で推移しているので、安心して保有できます!

この調子で安定的に現金を稼いでくれよ

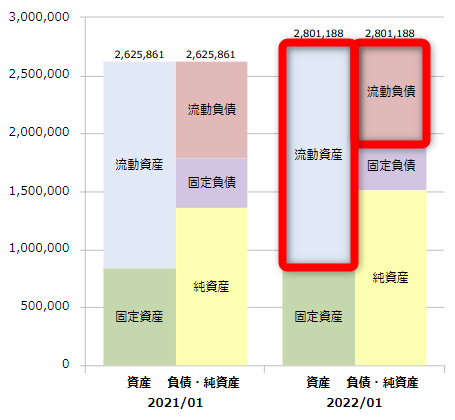

倒産リスク(キャッシュと貸借対照表)

また以下の点もGood!

債務超過や倒産のリスクも低そうです。

一方で気になる点に関しては、

2022年のフリーCFが減少している理由について、決算を確認すると

結果、フリーCF が43億円に(921 億円の減少)。

とはいえ、

個人的にはアメリカ進出のための投資なのでプラスに捉えています。

今後の成長に期待してるよ♪

せきす~い

はうす~♪

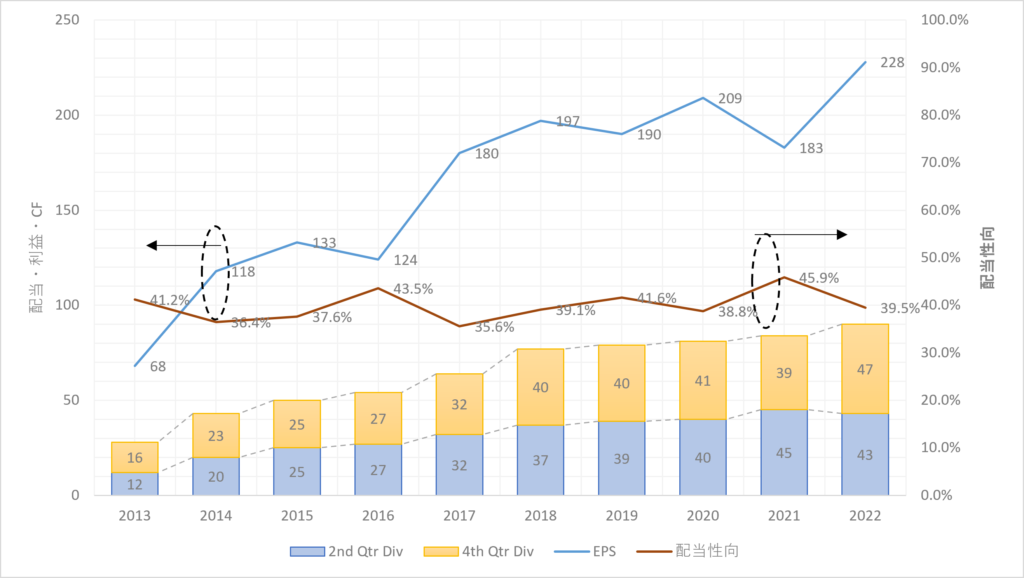

配当と株主還元

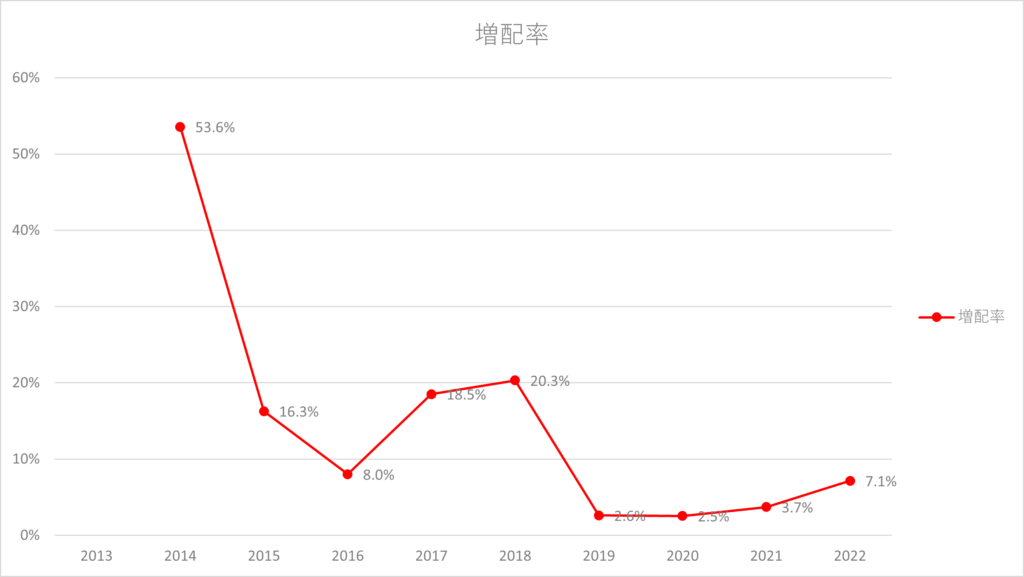

増配率

財務がかなり優秀で、株主還元もしっかりしています。

利益・配当を安定して増やしています!

まさに「寝てても配当を運んでくれる」=「働き者のこびと株」ですね。

グリム童話「小人のクツ屋」に出てくるキャラクター。物語の小人は、人間が寝ている間に靴を作ってくれる働き者です。

一方で気になる点としては、

「積水ハウスの業績」でも説明した様に、海外に積極的に投資しているようなので、

今後の増配を期待してるよ♪

せきす~い

はうす~♪

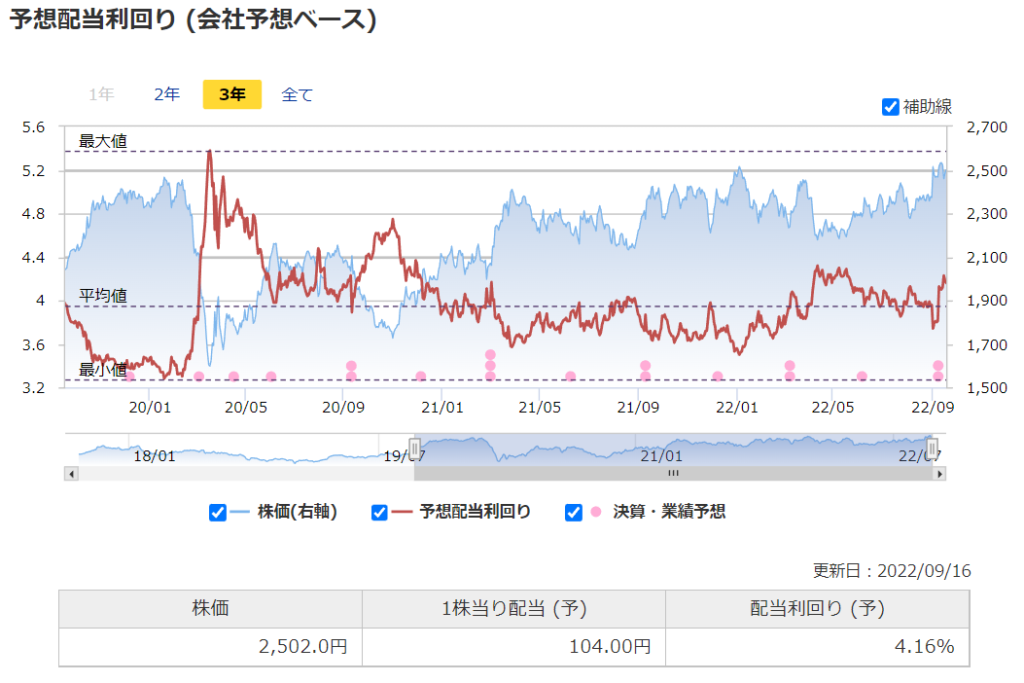

PER(株価収益率)

PBR(株価純資産倍率)

配当利回り推移

以上より、

個人的には割安と見ています。

しかしながら、今は不安定な相場なため、

時間を分散して少しずつ持ち株数を増やしています。

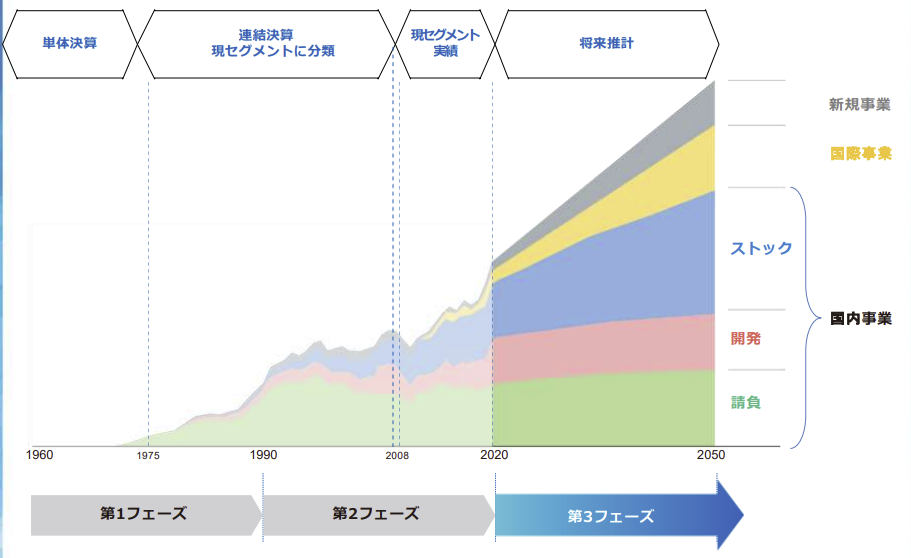

セグメント構成

稼ぎ頭のTop3は、

2021年の累積建築戸数は約254万戸で、「世界No.1」。

要するに、家を建てた数が「世界No.1」ということです。

ただし、

そこで以下のグラフをご覧下さい!

1棟当たりの単価が年々上昇していることより、

ことが推測できます。

積水ハウスの請負型ビジネスは今後の成長を期待できるポテンシャルを秘めています!

積水ハウスの請負型ビジネスは、

今後の成長を期待できるポテンシャルを秘めています!

事業構成は、

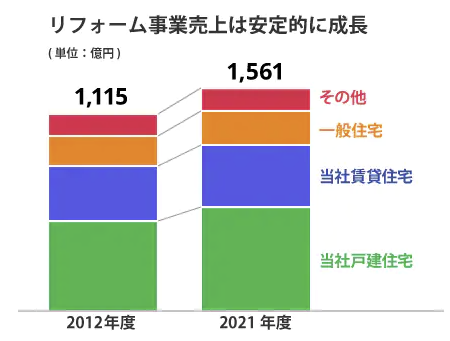

オーナーが建てた住宅のリフォーム。

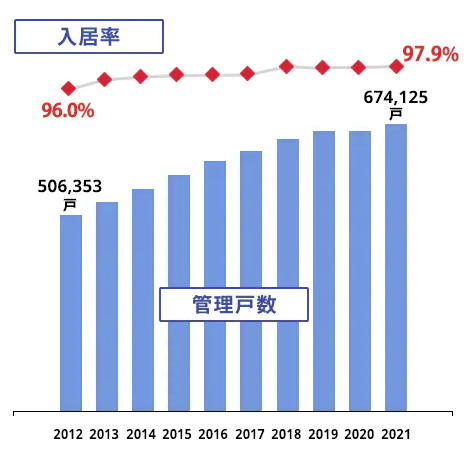

不動産による家賃収入や仲介手数料

今後の展望

盤石な成長基盤が構築されています。

30年後はストック型ビジネスが、

積水ハウスの売上No.1になってるかもです!

海外展開は、

など。収益のメインはアメリカ。

アメリカ市場ではM&Aすることで事業を拡大中。

積水ハウスのM&A戦略

米国は、現地優良パートナーとの提携によって、「賃貸住宅事業」「住宅販売事業」「コミュニティ開発事業」を展開。今後は住宅販売事業の販売を増やし、さらなる米国事業の事業領域拡大狙っている。

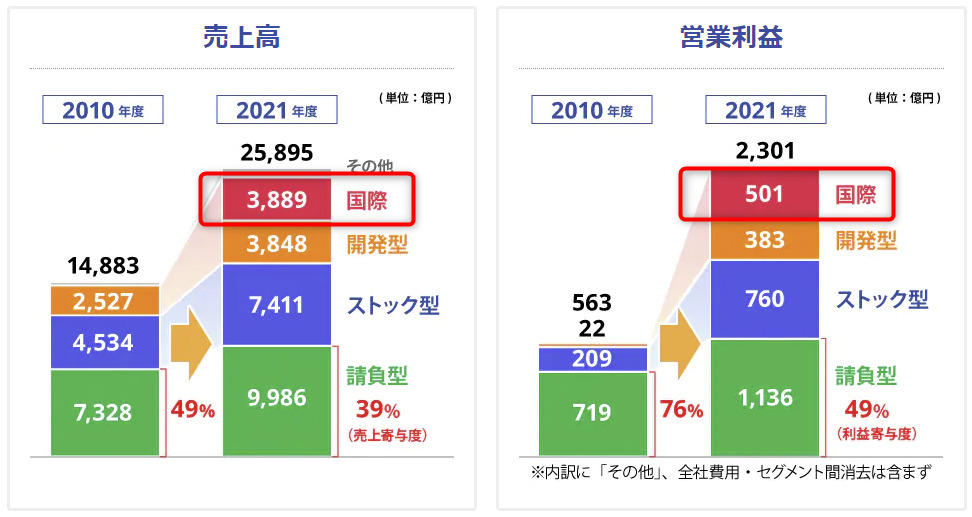

また以下のグラフを見ると

国際ビジネスの伸び率がヤバいです!

2010年:請負型ビジネスに偏っている

2021年:海外やストック型ビジネスが育ち、請負型ビジネスの比率が減少

積水ハウスの米国ビジネスは成長が期待できる!

間接的に成長大国の「我らがUSA」に投資できるのはGood!

そして円安のリスクヘッジにもなります!

ただし、米国の住宅ローン金利が上昇中。米国市場の売上が伸び悩む懸念あり。

今後の動向は要チェックです!

本記事では、長期にわたって安定的な経営をしている大手住宅メーカーの「積水ハウス」について解説しました。

建設セクターにしては財務がかなり優秀で、株主還元もしっかりしています。

PER、PBR、配当利回りの推移から、

個人的には割安と見ています。

また以下の理由から株価上昇も期待できます。

海外でも事業展開しているので、円安のリスクヘッジも期待できます。

がいい感じなので、時間を分散して買い増しを進めています。

関連記事

またこういった優良高配当株は、マネックス証券の10年スクリーニング機能を使えば、簡単に見つけることができます。マネックス証券での優良株の探し方を、以下の記事にまとめました!

5分で読めるので是非見てみて下さい!

最後まで読んで頂きありがとうございます!

それではまた!