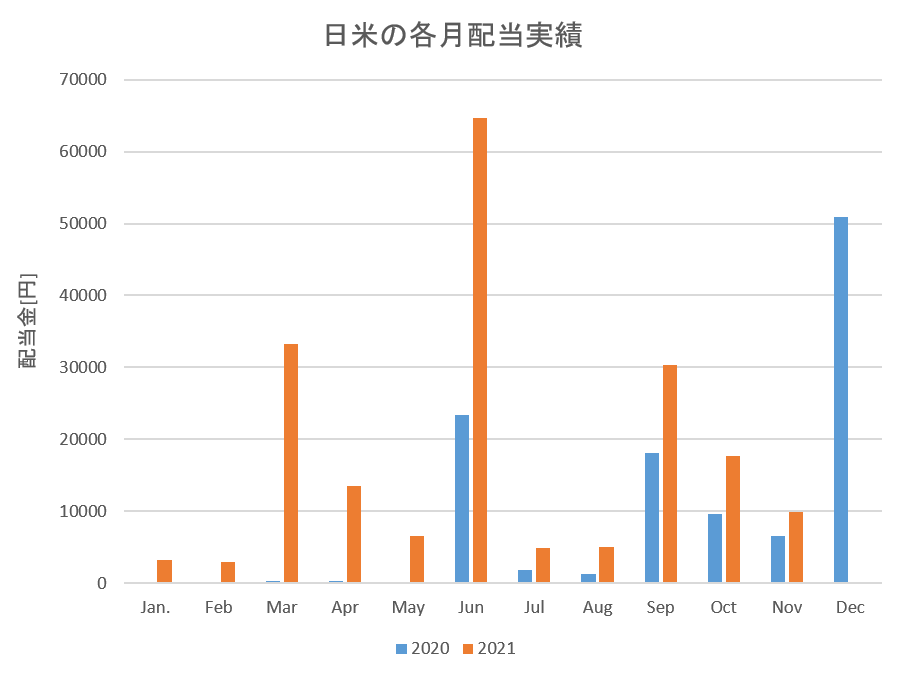

【11年連続増配で配当3倍に】積水ハウスの業績【働き者のこびと株】

高専リーマン

高専リーマンが株式投資で早期リタイアを目指してみた

そこでマネックス証券の10年スクリーニングで見つけた優良高配当株を紹介します。

本記事で紹介するのは宝ホールディングスです。

本記事を読むことで、

宝ホールディングスについて理解することができます。

宝酒造、宝酒造インターナショナルグループ、タカラバイオを中核とする持株会社。

国内・国外に向けて、

の製造・販売と輸出している。

主な商品としては、

を生産している。

2017年宝酒造インターナショナルグループを設立し、海外の飲食市場の回復により、売上、営業利益が増加させている

タカラバイオ<4974>は

を営む。

近年では一般試薬に加えて、新型コロナPCR検査関連製品の増加で、業績に大きく貢献

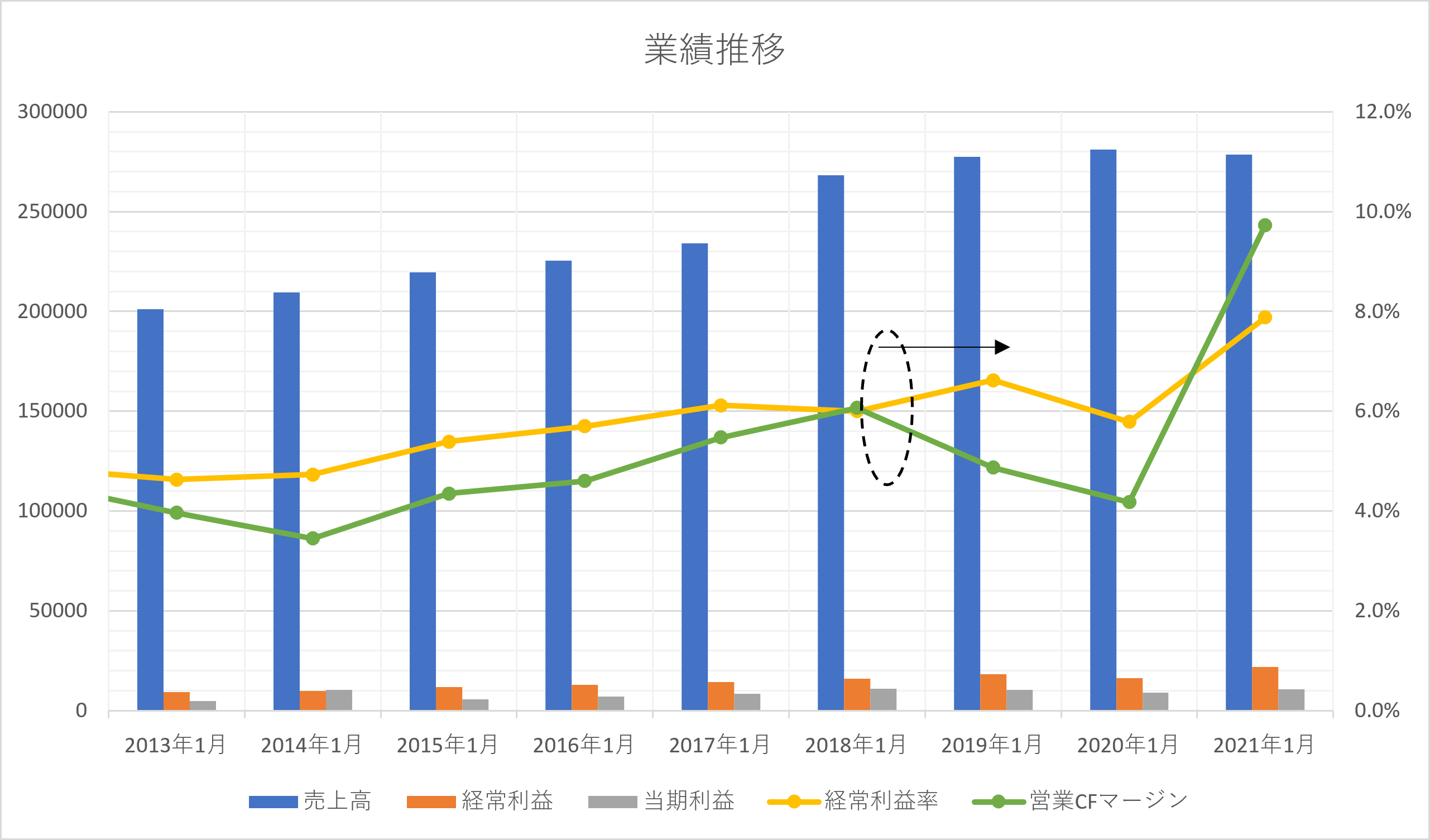

業績推移

良い点としては

海外の飲食市場の回復や量販店等の販売ルート拡大、原価率の改善等により、売上、営業利益が増加しております。また海外展開をしているため、円安に強いと判断しています。

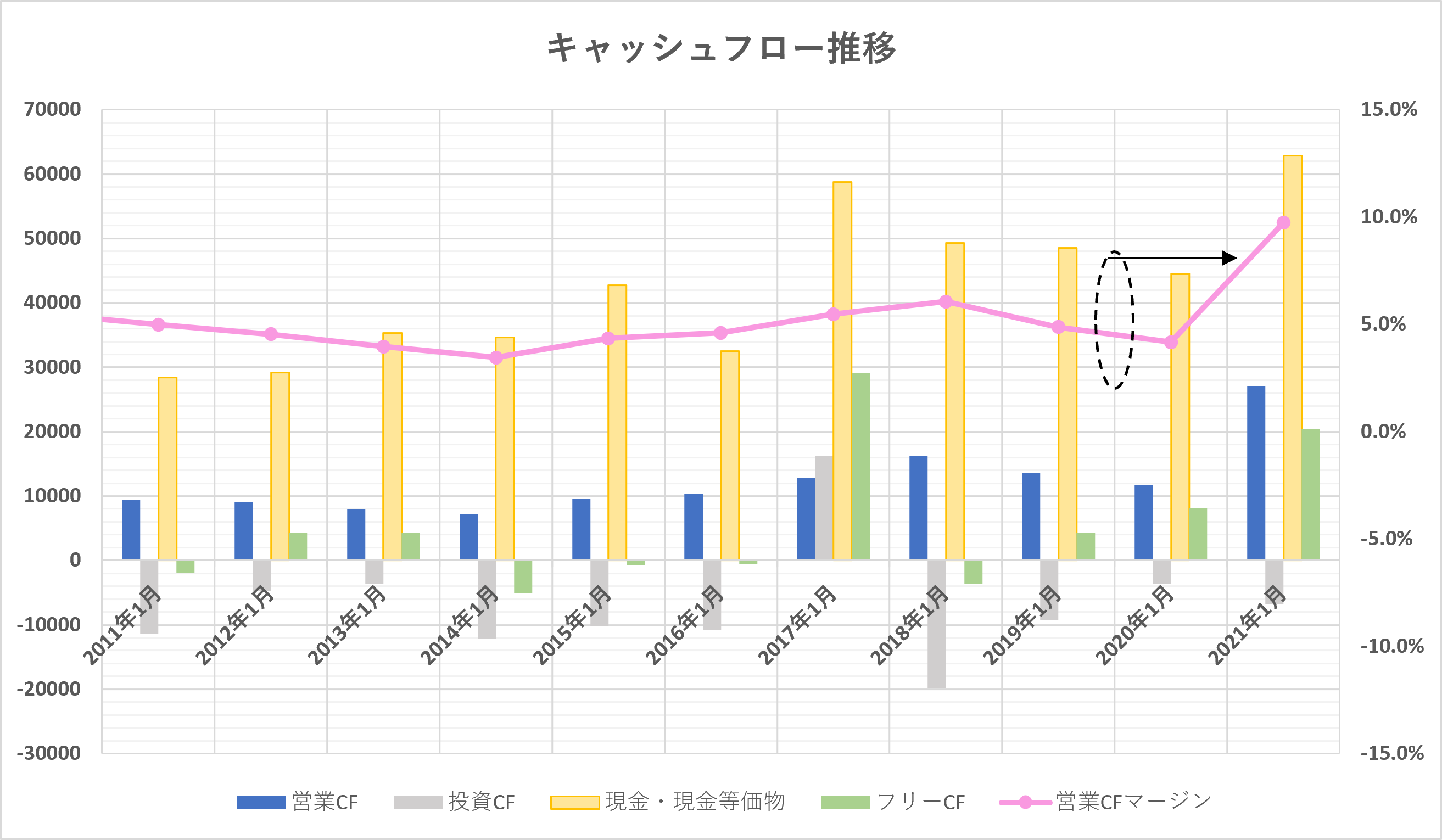

キャッシュフロー

気になる点は

のビジネスモデルであるため、物価上昇による原価率の悪化には注視が必要です。

配当と株主還元

増配率

財務がかなり優秀で、株主還元もしっかりしています。

加えて決算好調により大幅増配。

食品セクターの高配当株は少ないので

分散の一角として、

私も保有しています!

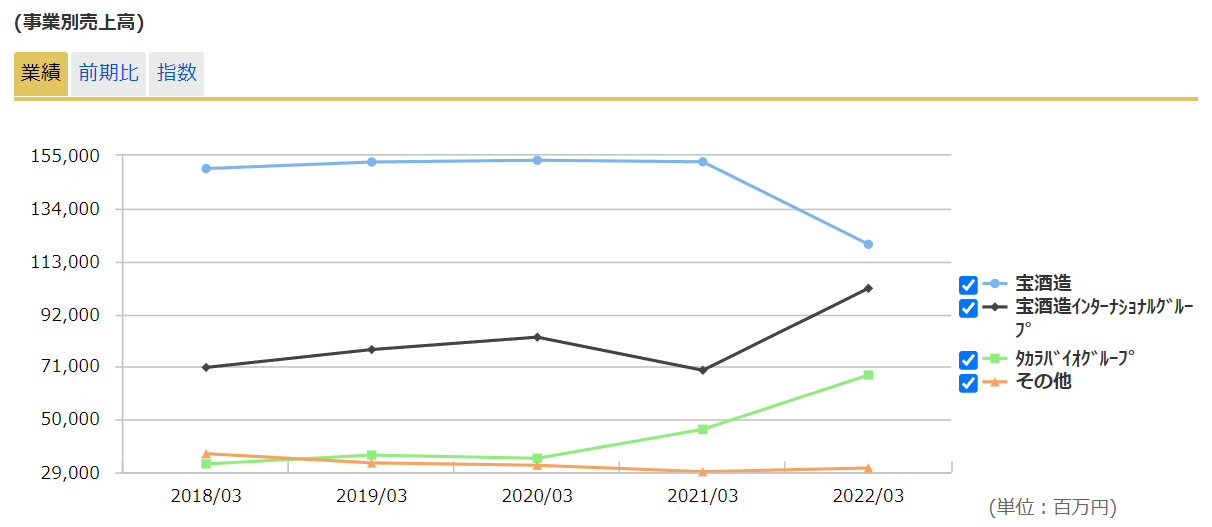

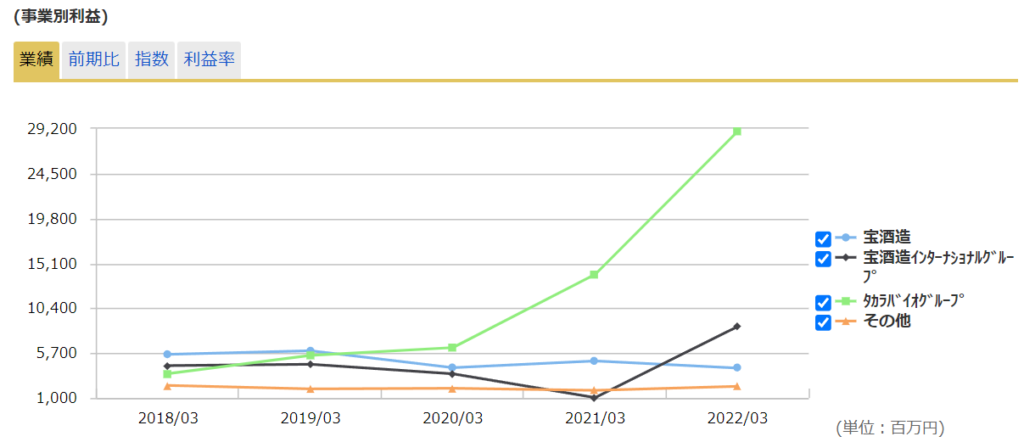

セグメント構成比

セグメントごとの売上推移

セグメントごとの利益推移

良い点をピックアップすると、

それぞれの特徴は以下

海外の飲食市場の回復や量販店等の販売ルート拡大、原価率の改善等により、売上、営業利益が増加

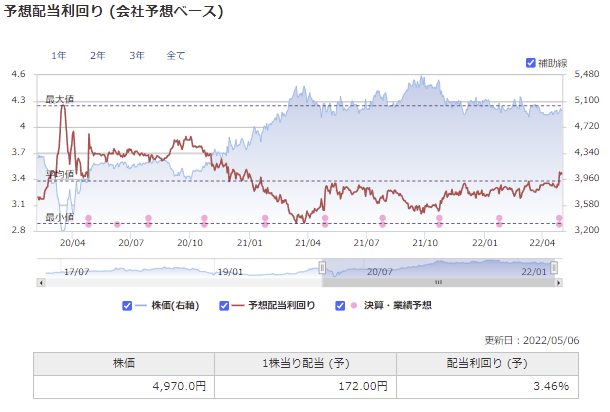

PER(株価収益率)

2020年4月のコロナショックと同水準になり、割安だと判断できます。

PBR(株価純資産倍率)

2020年4月のコロナショックと同水準になり、割安だと判断できます。

配当推移

2021年はじめと同水準になり、割安だと判断できます。

以上より、

個人的には割安な水準だと思います。

時間を分散して少しずつ持ち株数を増やしても良いと思います。

本記事では、直近の増配率66%の宝ホールディングスについて解説しました。

財務がかなり優秀で、株主還元もしっかりしています。

食品セクターの高配当株は少ないので分散の一角として、保有するのはアリと思います!

PER、PBR、配当利回りの推移から、

個人的には割安な水準だと思います。

時間を分散して少しずつ持ち株数を増やしても良いと思います。

物価上昇によって原価率が悪化し、

今後の売上・利益への影響するか要チェックです。

最後まで読んで頂きありがとうございます!

それではまた!

関連記事

こういった優良高配当株は、マネックス証券の10年スクリーニング機能を使えば、簡単に見つけることができます。マネックス証券での優良株の探し方を、以下の記事にまとめました!

5分で読めるので是非見てみて下さい!

本ブログで紹介した銘柄を購入して、読者さまが損失を被ったとしても、本ブログの運営者は一切の責任を負いません。投資判断は自己責任でお願い致します。